聚醚多元醇又称聚氧化丙烯二醇,PPG,聚丙二醇等等。

通用聚醚多元醇的工业化生产一般以负离子催化开环聚合为主。通常以氢氧化钾(或氢氧化钠)或二甲胺为催化剂, 以甘油或蔗糖等小分子多元醇或其它含活泼氢化合物如胺、醇胺为起始剂, 以环氧丙烷或者环氧丙烷和环氧乙烷(EO)的混合物为单体,在一定的温度及压力下进行开环聚合,得到粗聚醚,再经过中和、精制等步骤,得到聚醚成品。

自从第一代聚醚合成工艺以来,先后开发了第二代半连续法的氢氧化钾催化工艺,第三代连续法制备的DMC双金属催化工艺,第四代高效磷腈催化工艺。目前国产的比如山东江苏等老工厂多延用第二代KOH工艺为主,产品分子量分布窄工艺成熟;国外厂家如DOW和国内新厂基本是第三代DMC工艺生产为主,可以连续生产,产品批次稳定性好;第四代工艺目前是处于研发使用阶段,听闻国内厂家长华化学有技术突破,此工艺可以做超高单臂分子量聚醚,比如2官20000分子量等。

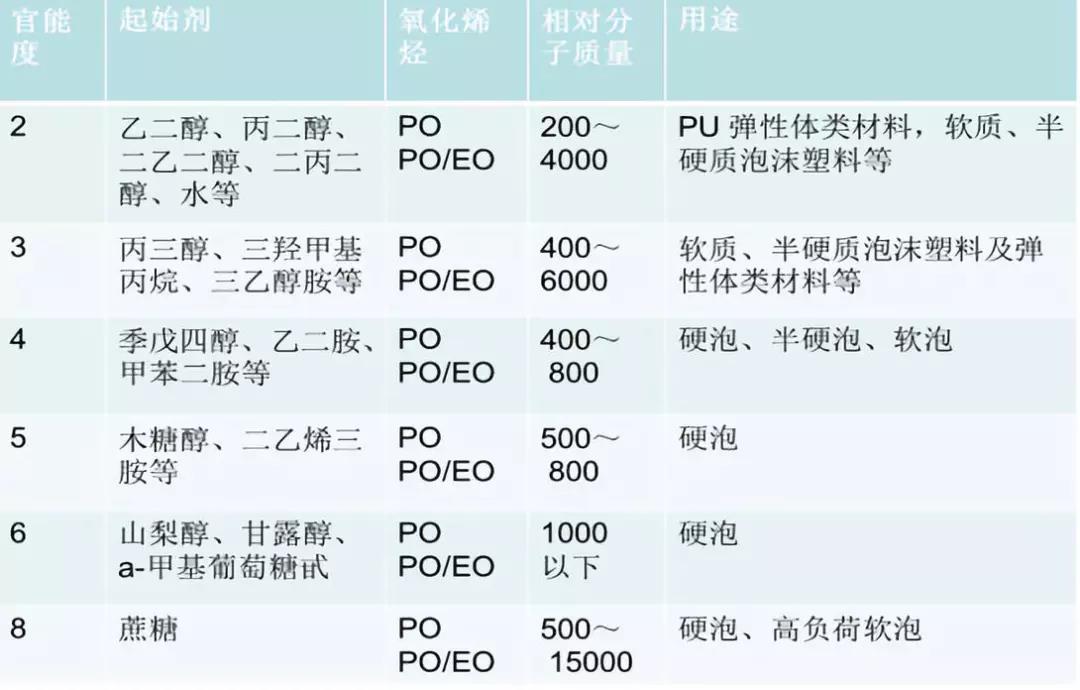

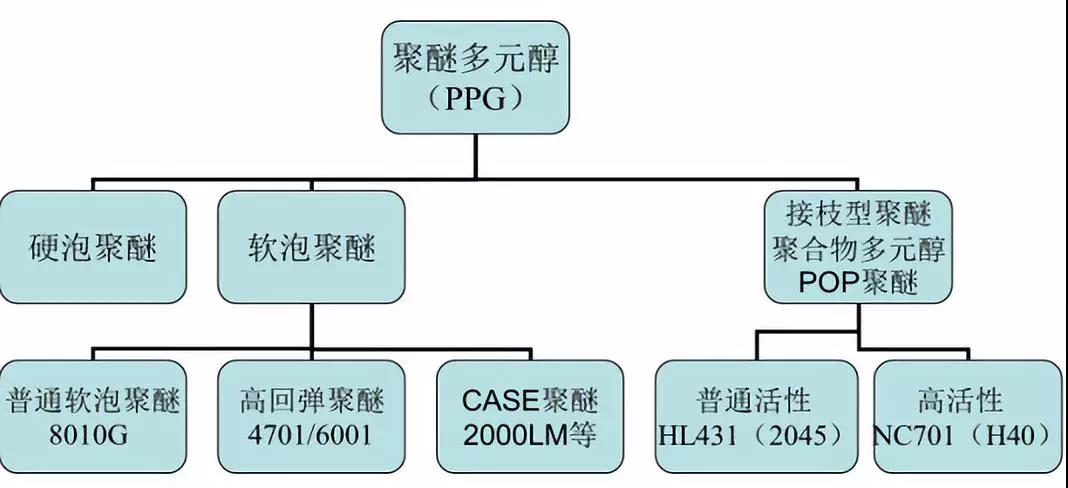

聚醚多元醇的品种很多,侧重不同,则分类不同。一般聚醚多元醇的命名以主链上羟基数与单元链节性质相结合的命名较为合理,下图是用不同起始剂得到的不同聚醚多元醇产品。

起始剂的价格对聚醚多元醇生产成本影响较大。通用的硬泡聚醚多元醇大多是以蔗糖及其混合物为起始剂。弹性体及高回弹聚醚多用丙二醇和丙三醇为起始剂。

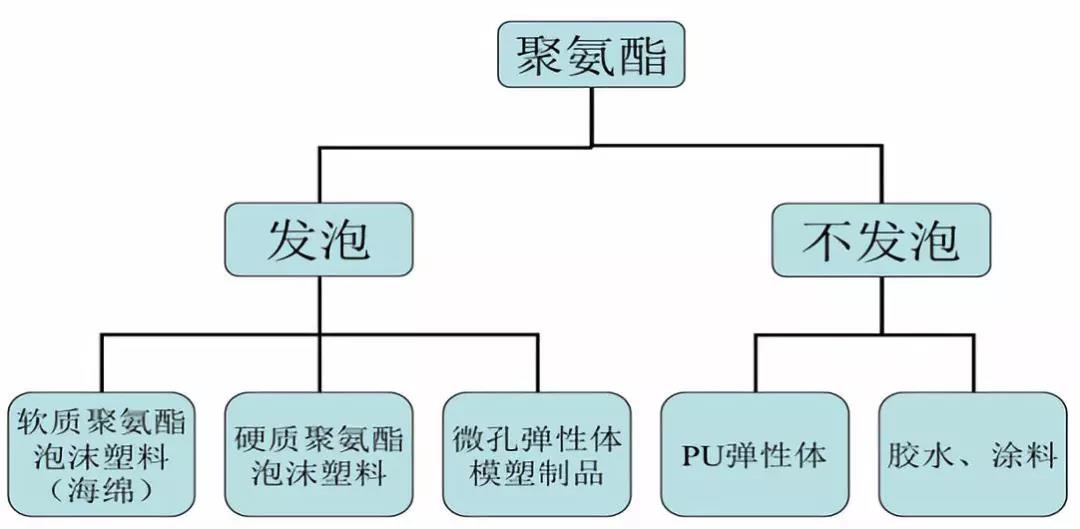

通用聚醚多元醇按照用途材料不同可分:

(上图聚醚选取陶氏聚醚代号)

据数据统计,2017年,整个聚醚多元醇产能中有31%是用作软泡聚醚,30%用作硬泡聚醚,18%的POP聚醚,11%的高回弹聚醚,以及剩下的10%是弹性体聚醚。

其中软泡聚醚主要下游应用是海绵发泡生产,旺季9月到11月丰;硬泡主要用作冰箱行业,建筑节能,太阳能热水器,冰箱冰柜,仿木家具,管道保温,旺季在3-5,9-11月份;POP一般和高回弹是一起用得多,用在垫材,座垫,汽车内饰一块,没有明显淡旺季;CASE聚醚主要用在涂料,粘结剂,密封胶和弹性体等,旺季在7-9月。

目前国内聚醚多元醇厂家越来越多,产品牌号也是五花八门。本公众号本着科普聚氨酯知识的小目标,就小编的行业认知来简单讲解一下,新入行的朋友可以借鉴看一下,行业大拿就请留言区指点一下不足。

开始表演啦

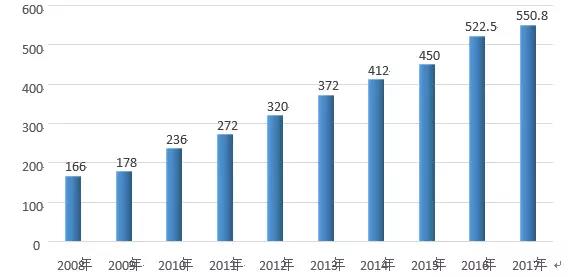

(2008年到2017年国内聚醚多元醇产能统计,单位万吨)

从这图上可以看出近10年来,国内聚醚多元醇产能近乎翻了3倍多,每年都保持有30到50万吨的新增产能,参与的玩家也越来越多。但同时实际产量却开始下滑,一个是开工率不足,全年大概保持在52.1%左右,另一个是由于陶氏,壳牌等进口货的大量涌入。总体来看,下游的需求量还是越来越大,利润还是很可观。

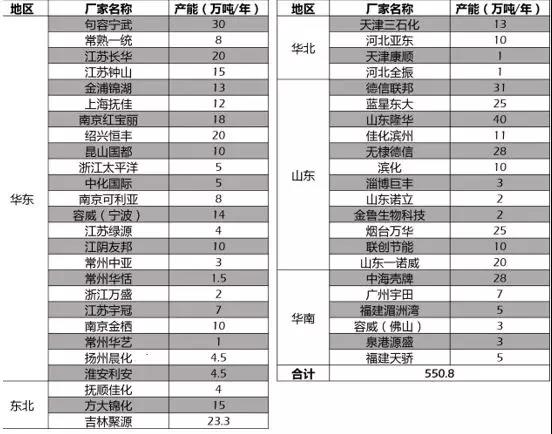

那么这些玩家有哪些呢,小编有幸参加过几次行业会议,分享一些资料,仅供参考。下图是2017年各个聚醚多元醇厂家及产能的统计数据,想找国产替代品的朋友可以对号联系,会有意外收获。

(国内厂家及产能分布)

从上图可以看出国内聚醚产能主要集中在华北和华东,这两个区域贡献了将近83%的产能。由于区域性的地理隔绝,能在全国范围内都流通的厂家不多,以小编多年来的行业经验,抛砖引玉的谈一下个人看法。

年产能10万吨以下的接触的少暂不介绍。就产品质量和价格排名,我认为排在第一梯队的厂家有江苏长华,天津三石化,昆山国都,需要高品质或定制且不在乎聚醚那十几块价格的可以选这三家。

第二梯队的就比较多了,句容宁武,江苏钟山,金浦锦湖,德信联邦,无棣德信,蓝星东大,山东隆华,烟台万华,一诺威,壳牌等等,这梯队是聚醚行业绝对主力,定位中高端领域,具体价格和质量会有一点差别,但总体来说可以互相简单切换。

第三梯队,这个我就不说了哈,怕被喷,这些厂家有些是自己家产PO,有些是顺带做做聚醚,所以聚醚只是走走量,价格非常有优势,质量稳定性嘛,哈哈,一分钱一分货,自己去体会。如果哪位朋友有其它意见有兴趣咱们可以评论区相互学习学习。

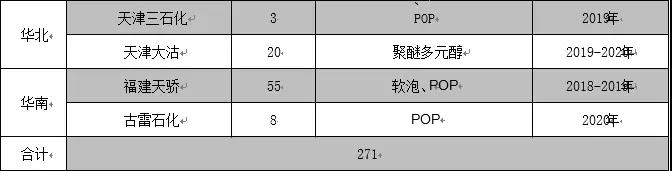

据说!据说!!据说!!!后面几年又有不少扩产计划,直接丢图自己看,本来已经是52.1%的开工率就怕产能过剩太多,货物贬值,现在这情形,后面就问你怕不怕。

(2018-2022年国内聚醚多元醇新增项目计划)

这么多厂家,到时候竞争一定会很激烈,受益的应该还是咱们下游企业,这比汽油行业被某海某石垄断好。听闻最近中国化工集团和中化集团合并,那才是行业的晴天霹雳。这么想来还是咱聚氨酯行业好,一派欣欣向荣,各个聚醚厂家如雨后春笋般冒出,距离整合还早,还是有米可以收。

好了,这次的弹性体聚醚多元醇(PPG)大致就这样,有兴趣的朋友也可在评论区写下想要了解的聚氨酯知识,我尽量往上靠,不懂的我去向大神请教。敬请期待小龙虾专辑下期,拜拜。