上周末伴随丙烯的“见证历史”般暴涨,国内聚氨酯行业可谓一石激起千层浪,山东环氧丙烷以千元/吨连跟两日,聚醚工厂则多以封盘应对。而TDI、聚合MDI尽管与环丙无上下游关联性,但同属聚氨酯主要原料,特别是当朋友圈热点都被丙烯、环丙挤占后,也稍稍羡慕了一把。

周一回归市场后,各方相对冷静。首先看环丙方面,面临高价丙烯,山东多家环丙工厂均降负停车,当前场内交投冷清,少量成交多来自纤维素、表活等小品种行业。山东地区现金出厂主流商谈成交9400-9600元/吨。

而聚醚方面,周一国内市场普遍以封盘观望为主,市场清一色冷清成交稀少。目前对于工厂来讲,高成本环丙下,且基于下游“不入场”心态,因此市场难得冷静待市。而装置方面,山东主力工厂聚醚装置普遍低负荷运行。

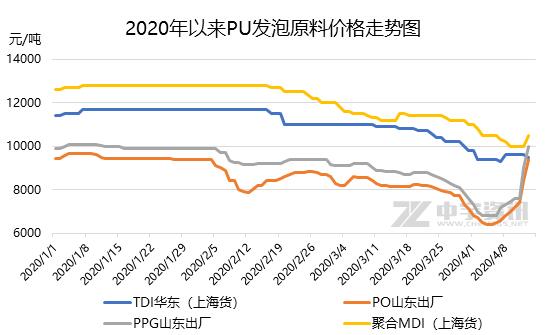

TDI方面,在关注关联品聚醚走向同时,场内业者实际操作上多保持理性,华东地区国产货带票出库报盘参考9200-9500元/吨,上海货带票出库报盘参考9500-9700元/吨,较上周五基本偏弱持平。

聚合MDI方面,周一伴随个别工厂封盘或停供的利好支撑,市场整体看涨气氛浓郁,在需求偏弱之际,供方挺市拉涨态度一致,华北地区上海货散水自提报盘涨500元至10500元/吨,万华货源价格在11500元/吨附近,但市场接受度有待继续观察。

对于当前国内聚氨酯原料市场来讲,局部产品的暴涨难以从整体上扭转下游采购心态。需求面较弱以及原料库存偏高,双层因素基本决定市场进程缓慢。就泡棉类下游企业来讲,4月份以来尽管国内需求端处于缓慢恢复阶段,且随着疫情的基本控制,下游整体开工率较3月份继续提升。但境外疫情形势依旧严峻,3月下旬以来东南亚国家陆续“封城”,因此4-5月上旬聚醚以及TDI的出口订单依旧较差。

眼下尚不确定海外疫情发展情况下,对于国内聚氨酯原料行情来讲,依旧有诸多不确定性。聚醚方面,中旬在聚醚装置低负荷情况下,价格暂且维持偏高水平,多跟随环丙步伐,但下旬随着进口货源的冲击,市场依旧难言积极乐观,不排除下跌可能;而TDI方面,在供应相对减少情况下,价格9500元/吨左右震荡徘徊,但在境外疫情出现拐点之际,存在原料价格反扑可能。