汽车座椅坐垫泡沫组件、靠背泡沫组件和头枕组件均属于聚氨酯产品,由异氰酸酯、多元醇聚合物(主要包括聚酯多元醇和聚醚多元醇)以及各种辅助化学材料(包括催化剂、发泡剂、扩链剂和泡沫稳定剂等)混合后,浇注到一定温度的模具内,经过一系列的化学反应,最后形成符合要求的泡沫组件。

汽车座椅用发泡工艺成本,是指汽车座椅发泡零部件在制造过程中成本,是发泡零部件成本的核心组成部分。通过建立汽车座椅用发泡工艺成本模型,能够实现发泡零部件工艺成本的估算,在产品规划、设计和工艺规划阶段,可以快速、准确、科学地给出参考成本,从而实现产品性能和成本的平衡。

1 汽车座椅发泡材料及工艺介绍

1.1 汽车座椅用发泡原材料

异氰酸酯的选择主要有TDI、MDI、TDI 与MDI 混合物以及MDI 与TDI 混合物4 种。TDI 制作的产品密度比较低,性能(特别是耐老化性能)也比较低;MDI 活性较高,反应速度较快,对模具温度的依赖程度低,可进行低模温生产,后熟化较快,物理性能优良。但撕裂强度差,价格昂贵,制作的产品密度高,成本较高;MDI 与TDI 混合物,以MDI为主要成分,加入部分的TDI 以降低产品的密度从而降低产品成本;TDI 与MDI 混合物,以TDI 为主,加入部分MDI以改善性能,加入MDI 的比例不同,常见的有TM80/20,TM70/30 等不同配比。

1.2 主要工艺流程

座椅发泡件实际生产中,利用模具使得泡沫发起后形成需要的形状,称之为反应模塑。模具预加温至设定温度并保温,混合好的化学材料通过高压盆腔注入模具的下模腔,上下半模合拢,发泡原料在恒温模具中发生化学反应并膨胀充满整个模具型腔,经过设定的熟化时间后,开模取出发泡,通过机器挤破发泡体内部泡沫。之后将它放在自由状态下进行时效处理。因为泡沫是一种粘弹性物质,它的特性会随着时间、速度而产生变化,因此一般会把它静止8 到24 个小时,让它的硬度稳定之后,再拿到总装工厂去包覆,这就是一个座椅泡沫的生产过程。

2 汽车座椅用发泡工艺成本模型建立

2.1 发泡工艺成本组成分析

从发泡工艺角度出发,发泡工艺成本主要有材料成本、制造成本、期间费用、利润等部分组成。材料成本和制造成本时产品成本分析的基础,直接反应企业成本。期间费用和利润反应同一产品按不同分类定价时产生的差异,可以根据需要在制造成本基础上乘以不同系数获得。发泡零部件单元成本计算逻辑如下:

①零部件单元成本=材料成本+制造成本+包装成本+运输成本+管理费用、财务费用、销售费用+利润

②制造成本=人工成本+设备成本+工模成本+可变成本(燃料动力费)+固定成本(场地成本)

③管理费用、财务费用、销售费用=制造费用×5%

④利润=制造费用×10%

将工艺成本分为以上的基本要素逐一研究建立分析模型。

2.2 发泡工艺成本分析模型具体建立

2.2.1 材料成本

发泡过程的材料成本可依据产品的重量和单位原材料价格相乘计算得出。发泡的材料是由异氰酸酯和聚醚混合物两种原料混合而成。工业中将聚醚混合物成为A 料,其中包含了聚醚多元醇、聚合物多元醇、硅油、发泡催化剂、交联催化剂、开孔剂及水等物质。异氰酸酯为B 料,可选择TDI、TMI 或TDI/TMI 混合物。计算方法如下:

其中,Cmaterial 指产品的材料成本,单位为人民币元;MA指A 料的质量,单位为千克kg;PmaterialA 指单位质量的A 原材料价格,单位为人民币元/kg;MB 指产品的质量,单位为千克kg;PmaterialB 指单位质量的B 原材料价格,单位为人民币元/kg;ηmaterial 指材料利用率,单位百分比%。

针对汽车发泡零部件,使用A 料合B 料的质量,可供过其设备浇注流量合浇注时间计算:

其中,Fpour 为浇注设备的浇注流量,单位为kg/s;Tpour为浇注时间,单位为s。

2.2.2 制造成本

①设备成本。

设备费用指发泡工艺所用设备的费用分摊,主要设备为发泡机,液压机、开孔机、悬挂装置等,可通过设备折旧法对设备费用分摊进行计算。

其中,Cequipmentshare 为设备分摊费用,单位为元;Cequipment 为设备原价,单位为元;Tstd 为标准工时,单位秒;yequipment 为设备使用年限,一般取8~10 年;mequipment 为每年工作月数量,取12 个月;dequipment 为每月工作日数,一般取21.75~26 天;hequipment 为每日时间,一般取8~12 小时;ηequipment 为设备利用率,单位%。

②燃料动力费成本。

燃料动力费主要指发泡设备所用的电费。计算方法如下:

其中,Pequipment 为设备额定总功率,单位千瓦kW;1 为设备工作1 小时;Penergy 为生产地的工业用电单价,单位元/kWh;Tstd 为产品的发泡周期,单位为秒。

③人工成本。

人工费用指生产实际所需用的工人数,按工种进行分类,计算方法如下:

其中,Clabor 指生产单件产品所用的人工费用分摊;Plabor指不同工种每月的人工工资,单位为元/月;dlabor 指每月的实际生产天数,一般取21.75 天;hlabor 指每天的时间工作时间,单位小时,一般取8~12 小时;Nlabor 指工人数量;Tstd 指产品的发泡周期,单位为秒。

④场地成本。

场地费用指生产设备所需用的场地面积产生的费用。计算方法如下:

其中,Crentshare 为单位产品所分摊的场地费用;Sequipment 为设备所需要的面积,单位为m2;Prent 为每平米场地每月所需的租金,单位为元/m2;dlabor 指每月的实际生产天数,一般取21.75 天;hlabor 指设备每天的工作时间,单位小时,一般取12 小时;Tstd 指产品的发泡周期,单位为秒。

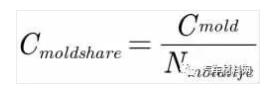

⑤工模成本。

发泡工艺常用的工装设备包括模具、检具和其它夹具等,其中模具费用最大。计算方法如下:

其中,Cmoldshare 为模具费用分摊,单位为元;Cmold 为模具总价,单位为元;Nmoldlife 为模具寿命,一般取30 万次。

2.2.3 包装成本

包装费用指单件产品所需用的包装材料费,计算方法如下:

其中Cpackagematerial 为单位产品所需用的包装费用;Ppackagematerial 为包装材料费用,单位为元/(千克,件,米,等单位);kpackage 为包装用量,单位为千克,件,米,等单位。

2.2.4 运输成本

运输费用指单件产品所需用的运输费用,计算方法如下:

其中,Ctransportation 为单位产品所需用的运输费用;dtransportation 为单位产品的运输距离;ptransportation 为单位产品的运输单价,单位为元/吨公里。

2.3 基于EXCEL 的汽车座椅用发泡工艺成本分析模型应用

基于成本模型的具体构建,在EXCEL 中输入计算逻辑公式,创建汽车座椅用发泡工艺成本分析模型。模型以零部件生产水平、生产地点、产品得产品长度、产品宽度、产品高度、产品重量及发泡方式为基本输入信息参数,为零部件匹配材料、工时等参数,通过输入参数信息,实现零部件成本得快速计算与输出。依托EXCEL 成本模型,对市面上主流汽车座椅进行调研、拆解。收集座椅的靠背发泡件及坐垫发泡件的基本信息,使用EXCEL 成本模型对其成本进行核算。

3 总结

本文介绍了一种汽车座椅用发泡工艺模型成本分析方法的建立方法。通过该方法的建立,能够实现汽车座椅发泡零件成本的快速核算,对设计人员设计开发时对成本估算和控制制造过程中发泡零部件成本,都有着一定的帮助。该成本分析方法使用过程中,需要建立原材料、设备、人工工资等数据库,通过不断完善丰富数据库的信息,以保证模型能够更准确地进行成本核算工作。另外模型算法还需要进一步完善,以帮助提高模型的计算准确度。