本篇为聚义堂108将博主原创,转载必须与聚义堂取得联系,并标明文章出处!违者必究!

航运业是全球贸易的生命线,承担了全球贸易总额的80%,未来占比有望继续扩大。航运业二氧化碳排放量约占全球总量的3%,倘若不加控制、干预,至2050年该行业碳排放量最多可能会增加一半,达到近5%。

国际海事组织(IMO)已充分认识到采取气候行动的必要性,并已敦促所有船舶到2050年应实现50%的减排目标。当前,包括日本、英国、美国在内的许多国家和地区都宣布了在2050年前实现航运业净零排放。由于船舶的使用寿命在20至25年之间,为了达成这一目标,需要航运业在接下来的10年全面实施零碳排放计划。

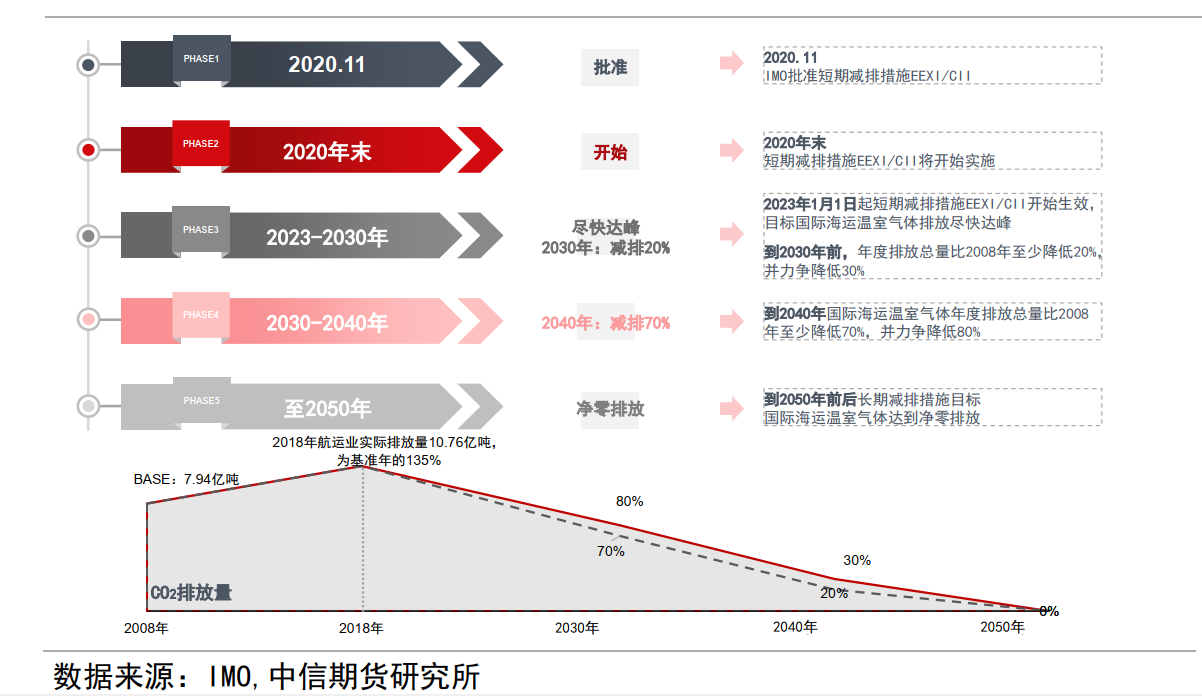

IMO脱碳进程要求

IMO制定了一系列的减排措施来达成目标,并通过EEDI(新船舶设计碳排放指数)、EEXI(现有船舶碳排放指数)、以及CII(船舶碳排放强度)对航运业的排放加以管理。

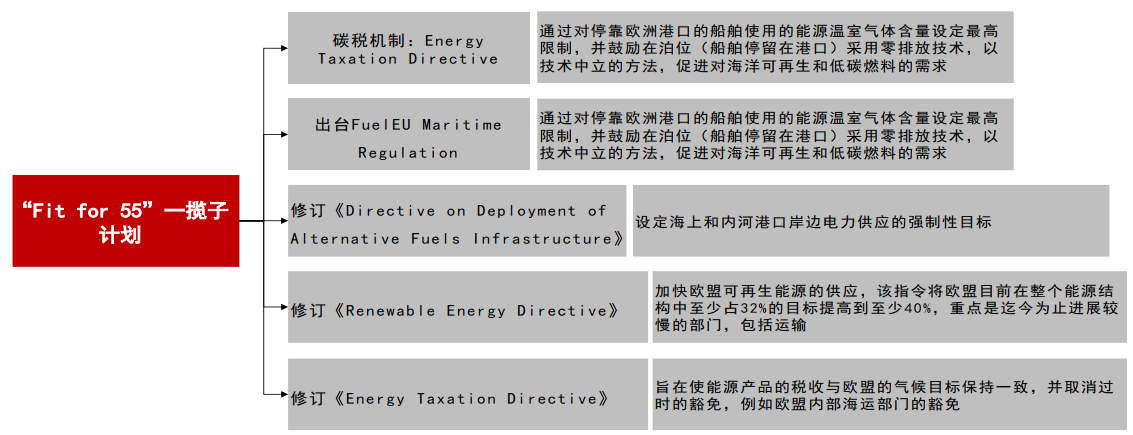

除此之外,欧盟将航运业纳入到EU ETS体系,并针对航运业用的燃料专门出台了Fuel EU Maritime的法令。具体来看:EU ETS将在2024年形成影响,2025年Fuel EUMaritime影响将加大。

欧盟关于’Fit for 55’一揽子计划

全球航运公司如何应对航运业脱碳

为了应对全球航运业的脱碳要求,全球航运公司积极进行新型燃料替代,并不断下达新燃料的船订单以及改造订单。

比如航运巨头丹麦马士基公司(Maersk)一直是甲醇燃料的忠实支持者。2021年马士基航运公司选择对氨、甲醇、生物柴油以及木质素等4 种燃料进行研究测试,并宣称将于2023 年启用以甲醇为燃料的支线集装箱船。

达飞海运曾经是LNG的坚定推动者,如今选择进行分散投资。据财新报道,2023年6月达飞轮船在扬子江船业订造10艘2.4万标准箱LNG双动力集装箱船。至此,该公司已有55艘LNG双动力集装箱船在建、24艘甲醇双动力集装箱船在建以及5艘氨燃料动力预留集装箱船在建。另外,中远海运集团、长荣海运、HMM等其他航运公司也纷纷投入订造LNG和甲醇等替代动力的船舶。而马士基对于甲醇情有独钟,其购买的全球首艘双燃料甲醇动力集装箱船已于2023年8月交付启航。此外,马士基甲醇动力船舶在建订单已达25艘,预计将在未来陆续交付。

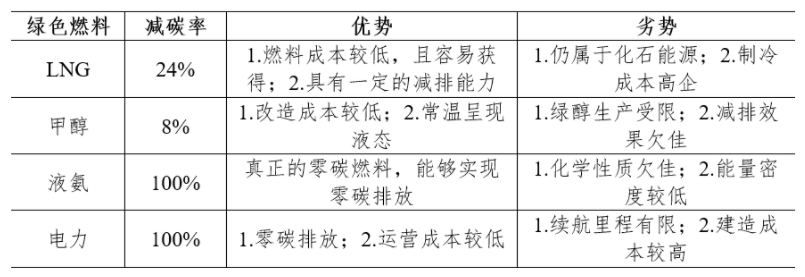

绿色燃料的优缺点

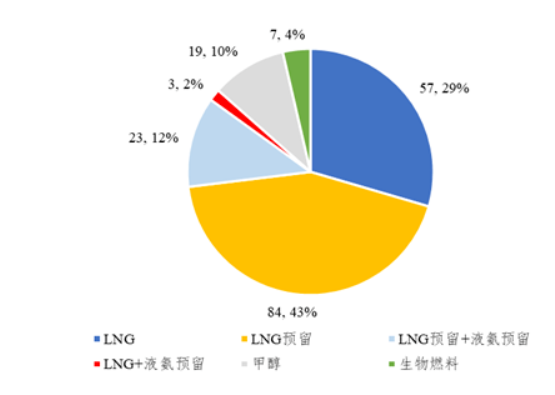

全球新增船舶订单中各燃料占比

而且从2024年的中国海事展上可以看出,中国船舶集团作为全球最大的造船集团,其绿色动力船舶专区展区突出集团公司以科技创新为引擎,以推动行业绿色发展为目标,为实现“碳达峰、碳中和”研发的LNG、甲醇、氢、氨、电池、风帆等多种新型动力船舶代表性产品。

聚氨酯产业的机会

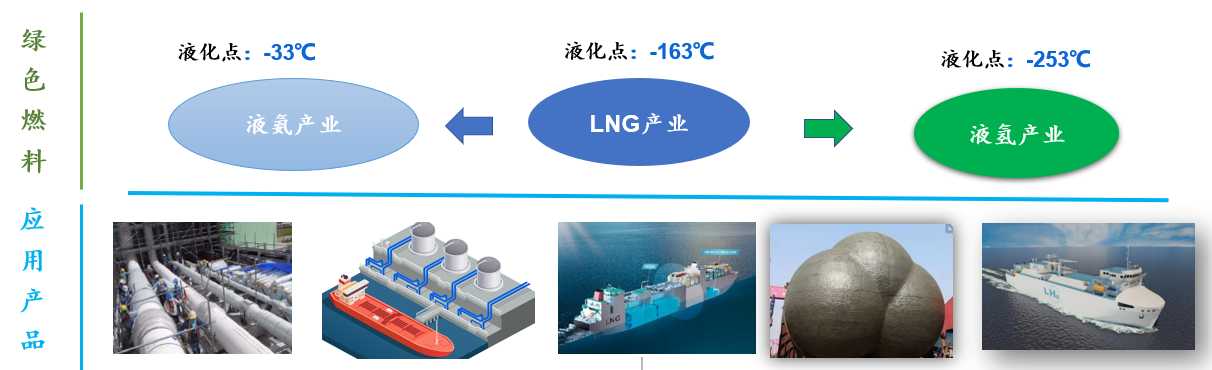

无论未来产业新能源是LNG、液氨、LPG、LEG等,或者是终端能源氢,其液化点均较低,在整个燃料的制备、储存、运输中都需要相关的保温容器进行保温,如下所示:

各燃料液化点及应用产品

比如说作为燃料的常用的C型罐,一般采用聚氨酯喷泡的形式,厚度较高,单价也较高,采用聚氨酯喷泡+聚脲外观的形式,C型罐是常用的燃料和储运容器,被广泛地应用于LNG、液氨、LPG等领域。

C型罐产品图

除此之外,A、B型仓也是重要的储存容器,其技术要求程度较高,也是大量采用聚氨酯板和聚脲组合的形式。

A型罐产品图

B型罐产品图

除此之外,近两年比较火的是大型LNG运输船,其采用聚氨酯板保温材料形成的液货围护系统,据统计目前国内船厂在手接近90多条船的订单,单船用聚氨酯保温材料达到1亿人民币以上,是聚氨酯未来非常有潜力的行业,但是此行业门槛较高。

GTT薄膜型产品图

总的来说,随着全球脱碳业的加快,全球运营船舶继续进行新燃料的更换,由于新更换的燃料包括LNG\LPG\LEG\氨、氢等其液化点较低,因此其储运容易需要大量的保温材料,因此聚氨酯在此行业中未来会有较大的产业机会。